Définition des primes et indemnités non soumises à la cotisation CNSS

Les primes et indemnités non soumises à la CNSS sont des montants versés par l’employeur au salarié qui ne sont pas considérés comme faisant partie du salaire de base pour le calcul des cotisations sociales.

Implications pour l’employeur et l’employé

-Pour l’employeur: Il est essentiel de bien distinguer les indemnités non soumises des autres types de rémunération. Cela permet d’éviter des erreurs dans le calcul des cotisations et des possibles pénalités en cas de contrôle.

-Pour l’employé: Bien que ces indemnités ne soient pas soumises à la CNSS, elles peuvent être imposables, selon la législation fiscale en vigueur. Il est donc important pour l’employé de se renseigner sur la fiscalité applicable à ces sommes.

Consultez aussi: Prime d’Ancienneté au Maroc: ce que dit le Code du Travail

Primes accordées aux salariés au Maroc

Les entreprises accordent souvent diverses primes à leurs employés pour les services fournis ou en reconnaissance des conditions particulières de travail. Ci-dessous, un aperçu structuré de ces primes et des modalités liées à leur soumission à cotisation:

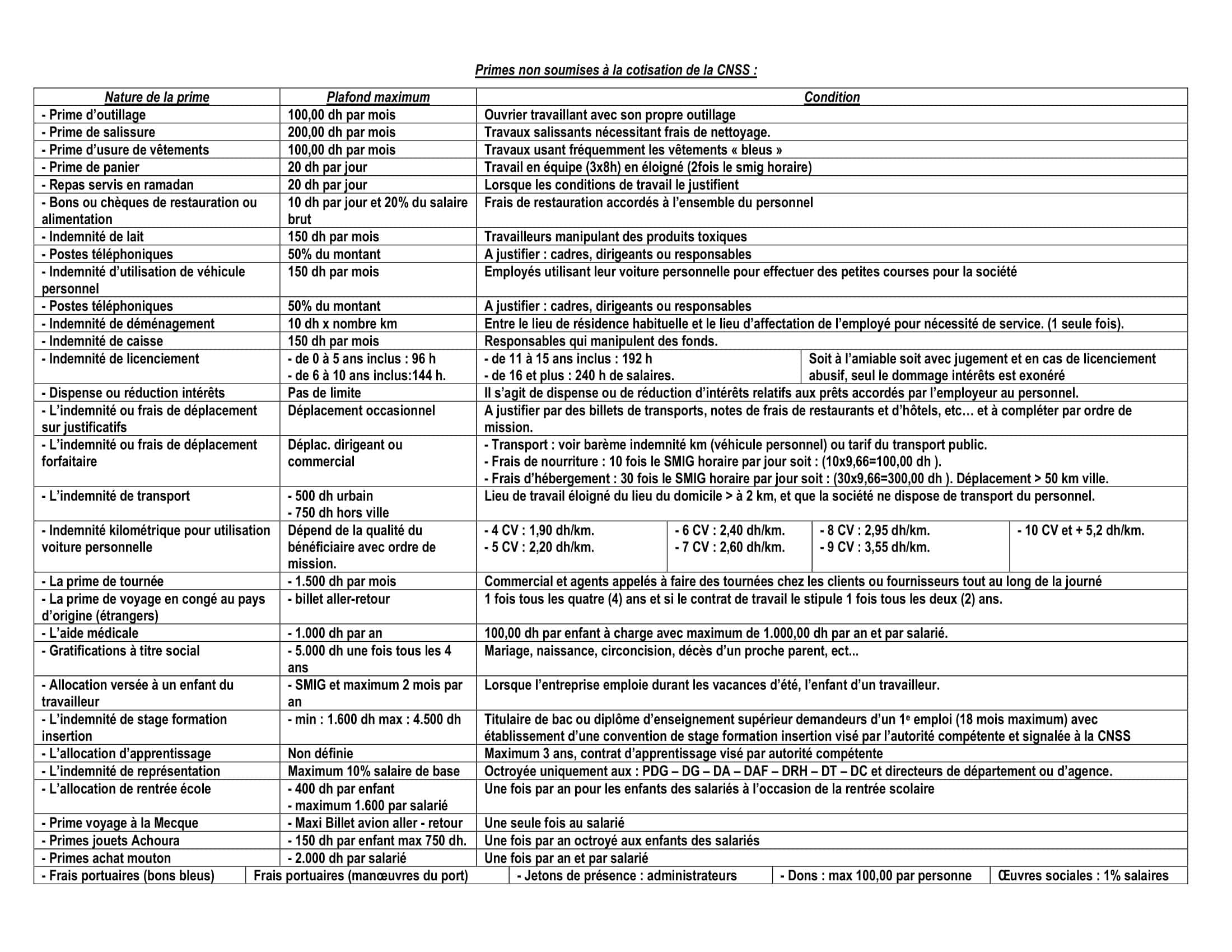

Prime d’outillage:

- Description: Accordée aux ouvriers utilisant leurs outils personnels pour des tâches professionnelles.

- Cotisation: Exonérée jusqu’à 100 dhs. Tout montant supplémentaire est soumis à cotisation.

Prime de salissure:

- Description: Destinée à compenser les travaux qui salissent.

- Cotisation: Exonération jusqu’à 200 dhs.

Prime de panier:

- Description: Attribuée lorsque l’entreprise ne dispose pas de cantine collective.

- Cotisation: Exemptée si elle n’excède pas deux fois le SMIG horaire.

Chèques ou bons de restauration/alimentation:

- Description: Alternative monétaire pour la restauration.

- Cotisation: Exonérés si le montant ne dépasse pas 20% du salaire cotisable, et limité à 30 dirhams par jour de travail. Ne peut être cumulé avec l’exonération de la prime de panier.

Prime de tournée:

- Description: Pour les représentants ou agents en déplacement fréquent.

- Cotisation: Exemption jusqu’à 1500 dhs. Le montant supplémentaire est cotisable.

Prime de voyage au pays d’origine:

- Description: Pour le personnel étranger, basée sur une convention contractuelle.

- Cotisation: Exonérée si le voyage est effectué tous les deux ans, correspondant à la valeur du billet d’avion aller-retour.

Prime de voyage à la Mecque:

- Description: Participation de l’employeur au voyage des salariés à la Mecque.

- Cotisation: Limitée au coût du billet aller-retour, y compris la dotation de l’office des changes au Maroc.

Prime pour l’achat du mouton de l’Aïd-el-Kébir:

- Description: Prime universelle pour tous les salariés pour l’achat du mouton.

- Cotisation: Exonérée jusqu’à 2000 dhs par employé. Tout montant excédant cette somme est soumis à cotisation.

Il est essentiel pour les entreprises de suivre ces régulations pour garantir la conformité avec la législation locale et éviter d’éventuelles sanctions.

Consultez aussi: Indemnités de Déplacement au Maroc: Ce que vous devez savoir

Indemnités Versées aux Salariés au Maroc

Il est crucial de saisir la nature et la fiscalité associée aux différentes indemnités allouées aux salariés. Ci-après, vous trouverez un aperçu simplifié de ces indemnités et de leurs spécificités:

Indemnité d’usure des vêtements (Prime de bleus):

- Concernés: Salariés exposés à l’usure rapide de vêtements.

- Plafond d’exonération: 100 dhs/mois. L’excédent est cotisable.

Indemnité de représentation:

- Concernés: Cadres tels que PDG, Directeurs, etc.

- Plafond d’exonération: 10% du salaire de base.

Indemnité pour produits toxiques:

- Concernés: Employés en contact avec des substances nocives.

- Plafond d’exonération: 150 dhs.

Indemnité d’utilisation du véhicule personnel:

- Concernés: Employés utilisant leur propre véhicule pour des missions.

- Plafond d’exonération: 150 dhs.

Indemnité de déménagement:

- Plafond d’exonération: 10 dhs multiplié par le nombre de kilomètres.

Indemnité de licenciement:

- Concernés: Salariés ayant subi une rupture abusive de contrat.

- Exonération: Conforme aux articles du code du travail ou au jugement du tribunal.

Indemnité de déplacement:

- Concernés: Employés se déplaçant hors du périmètre urbain.

- Modalités: Notes de frais ou forfait. Justification requise pour les notes de frais.

- Note: Les frais d’hébergement à plus de 50 km du domicile sont exemptés.

Indemnité de transport:

- Concernés: Employés résidant à plus de 2 km de l’entreprise.

- Plafond d’exonération: 500 dhs/mois (ville) et 750 dhs/mois (hors-ville).

Indemnité kilométrique:

- Concernés: Employés utilisant leur véhicule pour le travail.

- Plafond d’exonération: Varie entre 1.90 dhs et 5.20 dhs par km selon la puissance du moteur.

Indemnité pour frais téléphoniques:

- Concernés: Postes nécessitant un usage intensif du téléphone.

- Plafond d’exonération: 50% du montant. L’excédent est cotisable.

Indemnité de stage formation/insertion:

- Concernés: Stagiaires titulaires d’un diplôme de l’enseignement supérieur.

- Plafond d’exonération: 4500 dhs, avec convention de stage ou de formation valide.

- Note: En cas d’embauche, l’exonération demeure pendant 12 mois.

Consultez aussi: Congés Payés au Maroc: ce que dit le Code du Travail

Aides et gratifications accordées au salarié au Maroc

Intérêts en cas de prêts pour construction de logement: Un employé peut être exonéré sur le montant d’intérêt lorsqu’il obtient un prêt de son entreprise pour la construction d’un logement.

Aide médicale:

- Justifiée pour les salariés sans mutuelle ou assurance.

- Montant plafonné à 100 Dhs/an par enfant à charge, ne devant pas excéder 1000 Dhs/salarié/an.

- Tout excédent de 1000 Dhs est soumis à cotisation.

Gratifications pour événements spéciaux:

- Accordées lors d’événements tels que naissance, mariage, décès.

- Montant limité à 5,000 Dhs, accordé environ tous les 4 ans.

- Montants dépassant 5,000 Dhs sont soumis à cotisation.

Ramassage du personnel: Les coûts liés au transport du personnel ne sont pas soumis à cotisation, que ce soit par les moyens propres de l’entreprise ou par une société de transport payée par l’entreprise.

Allocation pour enfant d’un employé pendant les vacances:

Montant exempté de cotisation s’il ne dépasse pas le double du SMIG actuel (environ 5500 Dhs).

- Limitée à 2 mois pendant les vacances.

- Allocation de rentrée scolaire:

- Pour employés ayant des enfants scolarisés.

- Montant limité à 400 Dhs par enfant, plafond de 1600 Dhs.

- Montants dépassant le plafond sont soumis à cotisation.

Allocation pour jouets pour l’Achoura:

- Versement annuel pour la fête de l’Achoura.

- 150 Dhs maximum par enfant, ne devant pas dépasser 750 Dhs/an.

Allocation d’apprentissage: Allouée aux salariés nécessitant une formation pour améliorer leurs compétences.

Frais portuaires pour le personnel d’accueil: Pour le personnel d’accueil au port, exempt de cotisation pour ceux non soumis au régime de la CNSS.

Dépenses pour les œuvres sociales:

- Actions sociales pour le personnel, qu’elles soient collectives ou non.

- Pour être exonéré, le montant ne doit pas dépasser 1% de la masse salariale annuelle.

Dons à des tiers:

- Montants donnés aux livreurs, commis, etc. pour les services rendus, même s’ils ne font pas partie du personnel.

- Ces montants sont exonérés de la cotisation sociale.

Pour conclure la législation du travail ne contraint pas systématiquement l’employeur à offrir toutes ces indemnités, à l’exception des indemnités de licenciement, de déplacement, de représentation et kilométriques.

Cependant, il est du devoir de chaque employeur d’assurer des conditions de travail optimales pour que ses salariés puissent exécuter leurs tâches sans entraves.

En tenant compte du rôle, des responsabilités assignées et des valeurs de l’entreprise, il serait judicieux pour l’employeur d’envisager d’accorder des indemnités ou primes pour enrichir les conditions de travail et le bien-être social de ses collaborateurs.

bonjour, est ce que vous pouvez me préciser la sources de ces informations svp?nous avons actuellement une vérification actuellement t de la cnss, et ils nient complètement ces plafonds, ils disent que la cnss applique exactement les memes plafonds et conditions appliqués par la DGI, hors nous, on applique exactement les meme plafonds que vous avez mentionné sur l’article en se référant à la circulaire de l cnss qui date de 2004. est ce que vous pouvez m’aidez s’il vous plait ?

Bonjour,

Je comprends votre préoccupation concernant les informations sur les plafonds de la CNSS. La situation que vous décrivez semble complexe, en particulier avec la vérification en cours. Pour la source des informations que nous avons partagées, je vous invite à consulter le lien suivant pour vérification : https://tinyurl.com/3kfnxrz7.

Vous y trouverez les détails qui, je l’espère, pourront vous être utiles dans votre situation actuelle avec la CNSS et les vérifications relatives aux plafonds.

N’hésitez pas à revenir vers nous si vous avez besoin d’informations supplémentaires ou si vous rencontrez des problèmes pour accéder au lien.

Cordialement,

Les chèques et bons de restauration sont plafonnés à 30 dh/j et non 10 dh.

Bonjour,

Merci pour la correction.

L’article a été mis à jour.

Cordialement.